Ндс распределяется или принимается к вычету что это

Раздельный учет НДС

Когда надо вести раздельный учет НДС

Организация приобретает товары, работы и услуги, которые может использовать в облагаемых и необлагаемых НДС операциях. В каждом случае налог учитывается по-разному. Если покупку используют в облагаемых операциях — НДС принимают к вычету. Если в не облагаемых — налог включают в стоимость реализованной продукции.

Когда в компании есть и те и другие операции, НДС разделяют. Такую ситуацию видно в декларации по НДС — там есть заполненные раздел 3 «Облагаемые операции» и раздел 7 «Необлагаемые операции».

Раздельно учитывать НДС нужно, если вы:

В статье рассмотрим раздельный учет облагаемых и необлагаемых НДС операций.

Ведите раздельный учет НДС, чтобы понимать, какую часть налога принять к вычету, а какую учесть в расходах при расчете налога на прибыль. Порядок раздельного учета пропишите в учетной политике.

Если раздельного учета нет, входной НДС нельзя ни принять к вычету, ни учесть в расходах. При проверке налоговая восстановит весь входной НДС по товарам, используемым в двух типах операций, и тогда появится недоимка по НДС, на которую будут начислены пени и штрафы.

Как организовать раздельный учет НДС — составляем учетную политику

В Налоговом кодексе нет правил, по которым нужно вести раздельный учет НДС. Организации и предприниматели разрабатывают их самостоятельно и закрепляют в учетной политике. При совмещении облагаемых и необлагаемых операций в документе нужно прописать четыре порядка.

Как распределять входной НДС

Раздельный учет НДС — основа для распределения входного налога. Он нужен, если нельзя точно определить, в каком типе операций будут использовать товары, работы и услуги. Чаще всего это касается основных средств, материалов, работ и услуг, которые входят в состав общепроизводственных или общехозяйственных расходов. Например, внешние консультации, оплата аренды, коммунальные платежи и пр.

По данным учета бухгалтер может определить, какая сумма НДС относится к налогооблагаемым операциям и предъявляется к вычету, а какая относится к освобожденным операциям и должна быть включена в стоимость или отнесена на расходы.

НДС можно не распределять, если за квартал доля необлагаемых НДС операций не превысила 5 %.

Правило 5 % — когда НДС можно не распределять

Если в квартале доля расходов на покупку, производство или продажу объектов, необлагаемых НДС, не превысила 5% — весь входной НДС можно принять к вычету.

Долю расходов считайте по формуле:

Доля расходов = Расходы на покупку, производство и продажу объектов не облагаемых НДС за квартал / Общая сумма расходов на покупку, производство и продажу за квартал × 100 %

В обратную сторону это правило не работает. Если доля облагаемых НДС операций не превышает 5%, налог все же нужно будет распределить (письмо Минфина от 19.08.2016 № 03-07-11/48590).

Обратите внимание! Нельзя принять к вычету НДС, предъявленный по объектам, которые используются только в необлагаемых операциях. Даже если расходы по ним не превысили 5% (п. 4 ст. 170 НК РФ, Письмо Минфина от 23.04.2018 № 03-07-11/27256).

Как посчитать пропорцию для распределения входного НДС

Если правило 5% не выполняется, нужно распределить весь НДС по объектам, используемым в облагаемых и необлагаемых операциях и понять, сколько принять к вычету, а сколько включить в расходы. Распределяйте НДС в конце квартала, в котором получено имущество, приняты к учету работы или услуги.

Для этого составляют пропорцию по выручке на основе 3-го и 7-го разделов декларации по НДС. Формулы следующие:

Доля НДС к вычету = СТ обл / СТ общ

Доля НДС для учета в стоимости = СТ необл / СТ общ, где:

Для расчета пропорции стоимость определяйте без НДС — это поможет обеспечить сопоставимость показателей и не искажать налоговые обязательства. Также учитывайте только стоимость отгруженных товаров, работ или услуг.

По итогам расчета этих показателей сформируйте бухгалтерскую справку.

Счета-фактуры от поставщиков зарегистрируйте в книге покупок на сумму НДС, которую по итогам расчета можно принять к вычету.

Пример распределения НДС

ООО «Матрешка» за квартал отгрузила товары на 1 млн рублей, из которых:

В течение квартала также была закуплена тара, которая использовалась как в облагаемых, так и в необлагаемых операциях. Входной НДС по таре составил 18 000 рублей. Его нужно распределить пропорционально доле необлагаемых и облагаемых НДС операций в общем объеме.

Особенности раздельного учета для основных средств и нематериальных активов

Если основные средства или нематериальные активы используются в облагаемых и необлагаемых операциях, НДС по ним тоже нужно распределять. Порядок распределения аналогичный, но есть нюанс: налоговый период по НДС — один квартал и по его итогам рассчитывают НДС, который включается в стоимость.

Все нормально, если основное средство приобретено в последнем месяце квартала. Но если оно куплено в первый или второй месяц, то на момент принятия к учету у вас не будет данных для определения суммы НДС, который нужно включить в стоимость объекта.

В этом случае есть два варианта:

Обратите внимание! Для недвижимости действуют особые правила. Если она используется в облагаемых и необлагаемых операциях, входной НДС в полной сумме заявляется к вычету в момент принятия недвижимости к учету. Затем в течение 10 лет часть заявленного к вычету НДС придется восстанавливать по правилам ст. 171 НК РФ.

Особенности раздельного учета для операций с ценными бумагами

Операции с ценными бумагами освобождены от НДС. Если вы совершаете их, то по входному НДС нужно вести раздельный учет.

Для расчета пропорции распределения тоже понадобится выручка. Но если речь о выручке по операциям с ценными бумагами, то в расчет нужно принимать не всю ее сумму, а только сумму дохода от реализации.

Доход от реализации ценных бумаг = Выручка от реализации бумаг — Расходы на покупку и реализацию ценных бумаг

Если от реализации получен не доход, а убыток, не учитывайте его в пропорции.

Как отражать раздельный учет НДС в бухгалтерском учете

Раздельный учет НДС не требует специальных проводок. Проще всего организовать раздельный учет входного налога с помощью субсчетов, открытых к счетам учета затрат: 10, 41, 23, 25, 26, 44 и пр. Отдельные субсчета понадобятся для операций, облагаемых НДС, освобожденных от налогообложения и используемых в двух направлениях.

Также к счету 19 открывается три субсчета:

Типичные проводки следующие:

| Дебет | Кредит | Суть операции |

|---|---|---|

| 08 «Вложения во внеоборотные активы» | 60 «Расчеты с поставщиками» | Отражены расходы на покупку основного средства |

| 19-р «Входной НДС к распределению» | 60 «Расчеты с поставщиками» | Отражен входной НДС, подлежащий распределению |

| 01-о/н «Основные средства, используемые в облагаемых и не облагаемых НДС операциях» | 08 «Вложения во внеоборотные активы» | Основное средство введено в эксплуатацию |

| 19-в «НДС к вычету» | 19-р «Входной НДС к распределению» | Отражен НДС, принимаемый к вычету |

| 68-ндс «Расчеты по налогам и сборам» | 19-в «НДС к вычету» | НДС принят к вычету |

| 01-о/н «Основные средства, используемые в облагаемых и не облагаемых НДС операциях» | 19-в «НДС к распределению» | Первоначальная стоимость основного средства увеличена на сумму НДС, который нельзя принимать к вычету |

Ведите учет НДС в веб-сервисе Контур.Бухгалтерия. Разделяйте НДС по облагаемым и необлагаемым операциям, распределяйте входной налог и формируйте декларации в автоматическом режиме. А еще у нас вы можете удобно вести расчеты с сотрудниками, сдавать отчетность через интернет, проверять контрагентов и пользоваться нормативной базой. Все новые пользователи получат 14 дней работы в сервисе в подарок.

Что такое налоговые вычеты по НДС

Что такое НДС к вычету

За ответом на вопрос, что такое вычет НДС, обратимся к Налоговому кодексу РФ, в п. 1 ст. 171 которого говорится, что плательщикам НДС разрешено снизить общую сумму налога, рассчитанную по правилам ст. 166 НК РФ за тот или иной налоговый период, на сумму налоговых вычетов. Если сформулировать проще, вычет по НДС представляет собой такой налог (его еще называют «входным»), на который компания может снизить сумму НДС, причитающегося к уплате в бюджет.

Но, несмотря на то что право у плательщика на вычет НДС есть, им можно воспользоваться не всегда, а только при выполнении условий, перечисленных все в той же ст. 171 НК РФ:

Внимание! «КонсультантПлюс» предупреждает

По некоторым операциям предусмотрены дополнительные условия для вычета НДС, а именно. (подробнее о дополнительных условиях вычета НДС читайте в К+).

О том, какие сроки отведены на выставление счетов-фактур, читайте в этой статье.

Для того чтобы воспользоваться вычетами по НДС, перечисленные условия должны выполняться одновременно. Чуть позже мы рассмотрим каждое из них подробнее.

Обратите внимание: несмотря на то что по общим правилам вычеты применяются по отгрузке, то есть независимо от факта оплаты поставщику, все же существует ряд условий, когда оплата необходима. Это касается, например, вычетов по НДС, заплаченному при ввозе товаров; авансовых платежах; возврате товаров; оплате командировок.

Какие бывают налоговые вычеты по НДС–2021

Вычеты можно условно классифицировать на общие и специальные. Общие вычеты подчиняются базовым правилам, которые устанавливают саму возможность применения вычетов. Поскольку основной объект налогообложения по НДС – это реализация (как возмездная, так и нет), то общим вычетом в данном случае будет «входной» налог по приобретенным товарам, услугам, правам или уплаченный налог при ввозе товаров. В НК РФ общим вычетам посвящен п. 2 ст. 171.

Все остальные вычеты, перечисленные в пп. 3–14 ст. 171 НК РФ, относятся к специальным, применяющимся для конкретных ситуаций. К ним, например, относятся вычеты:

ВАЖНО! По мнению ВС РФ, налогоплательщик вправе принять к вычету НДС, даже если он предъявлен неплательщиком налога (например, «упрощенцем») или по необлагаемой этим налогом операции. Подробности см. здесь.

Напоминаем, что с полным перечнем возможных вычетов по НДС и порядком их применения можно ознакомиться в пп. 2–14 ст. 171 НК РФ. А теперь перейдем к подробному рассмотрению основных условий применения вычетов.

Условие 1: участие в налогооблагаемых операциях

Итак, налоговыми вычетами по НДС можно воспользоваться, когда «входной» НДС относится к тем объектам, которые участвуют в операциях, облагаемых этим налогом. Причем неважно, как будут использованы приобретенные ресурсы – в самом производстве или опосредованно. Так, например, приобретаемая офисная мебель непосредственно не участвует в каком-либо производственном цикле фирмы, но она создает необходимые условия для работы ее сотрудников и связана с ее налогооблагаемой деятельностью. В этом случае также можно воспользоваться вычетом по НДС.

Обратите внимание на то, что Налоговый кодекс РФ не связывает возможность применения вычета с моментом начала использования ресурсов в налогооблагаемых операциях. То есть если рассматривать пример с производством, вычетом по НДС можно воспользоваться сразу после покупки материалов, а не тогда, когда они будут отпущены в производство. То же самое касается и расходов будущих периодов – НДС по ним принимается к вычету сразу в полном объеме.

Условие 2: принятие к учету

Следующим условием применения налогового вычета НДС, которое мы рассмотрим, является необходимость принятия товаров, услуг, прав на учет. Тонкость состоит в том, что НК РФ не уточняет, про какой именно учет идет речь, а это иногда создает проблемы в связи с различиями в трактовании данного понятия налогоплательщиками и налоговыми органами.

Действительно, видов учета существует несколько, например бухгалтерский, складской, управленческий, налоговый. Какому из них стоит отдать предпочтение в целях применения вычетов по НДС? Самое разумное, что можно сделать в такой ситуации – это руководствоваться порядком принятия на учет, который установлен в бухгалтерском законодательстве, а именно в законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Согласно этому документу в бухучете основание для отражения какой-либо хозяйственной операции появляется тогда, когда на нее имеется первичный документ. Таким образом, подтверждением факта принятия на учет товаров или услуг будет наличие на них всей необходимой первички. При этом она тогда обладает юридической силой, когда заполнены все необходимые реквизиты и присутствуют подписи. Имеющиеся «дефекты» в первичных документах налоговики нередко используют для того, чтобы признать вычет по НДС неправомерным.

Заметим также, что НК РФ не определяет и какие-либо конкретные счета, на которых должны быть отражены «покупки». Это тоже часто служит причиной разногласий с проверяющими. Например, законно ли воспользоваться вычетом, если объект числится на счетах 07 или 08, или же его можно применить только тогда, когда основное средство переместится на счет 01?

Условие 3: наличие счета-фактуры

И последним необходимым условием принятия НДС к вычету по хозяйственной операции является наличие у налогоплательщика-покупателя (а с 2009 года и у налогового агента) счета-фактуры на эту операцию. Да не какого-нибудь, а заполненного безошибочно и в соответствии с законодательством. Это правило закреплено в п. 1 ст. 169 НК РФ.

Важно! Подсказка от «КонсультантПлюс»

В некоторых случаях НДС можно принять к вычету без счета-фактуры на основании других документов, к примеру. (подробнее смотрите в К+).

Можно ли при покупке товаров в рознице заявить вычет на основании чека ККТ, узнайте здесь.

И все же нельзя отрицать, что именно к счетам-фактурам налоговики проявляют повышенный интерес. Это не удивительно: п. 2 ст. 169 НК РФ гласит об одной очень важной особенности. Она заключается в следующем: если счет-фактура составлен с нарушением правил, изложенных в пп. 5, 5.1 и 6 ст. 169 НК РФ, вычет НДС по ним применить нельзя. Если же, вопреки данному порядку, фирма решит взять к вычету налог из неправильных счетов-фактур, у налоговиков будут все основания ей в таком вычете отказать.

Об ошибках в заполнении счета-фактуры, которые не влекут отказ в вычете НДС, см. в нашем материале «Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС».

Вычет по НДС – 2021: требования к счету-фактуре

Какие же требования предъявляет налоговое законодательство к счетам-фактурам для того, чтобы можно было принять НДС по ним в качестве «входного» при расчете налога и заполнении налоговой декларации? Они должны содержать:

Алгоритм заполнения актуального бланка счета-фактуры можно посмотреть в нашем видеообзоре, который мы разместили здесь.

Правило подписей на счете-фактуре: он должен быть завизирован руководителем и главным бухгалтером компании (в случае выставления этого документа ИП–предпринимателем) или другими уполномоченными лицами, на которых есть соответствующий разрешительный документ. Электронный счет-фактура заверяется электронной подписью руководителя или других уполномоченных на данное действие сотрудников.

Таким образом, получив счет-фактуру от поставщика, вы должны ее тщательно проанализировать на предмет правильного заполнения и соответствия всем требованиям налогового законодательства. И если все в порядке, вычет можно применять. А если нет, следует отдать документ поставщику на переделку.

Есть ли право на вычет по счету-фактуре с факсимиле?

Нередки ситуации, когда счета-фактуры визируются первыми лицами фирмы не лично, а посредством факсимиле, особенно если организация большая и не всегда есть возможность оперативно подписать документы у руководителей. Можно ли взять налоговый вычет НДС по такому документу? В большинстве случаев налоговая и судебная практики показывают, что нет. И вот почему.

Факсимиле (переводится с латинского как «сделать подобное») — это клише, которое в точности воспроизводит рукописную подпись посредством фотографирования или печати. Как мы уже выяснили, НК РФ обязывает главных или уполномоченных лиц компании проставлять свои подписи на выдаваемых ею счетах-фактурах. Возможность использования факсимиле предусмотрена п. 2 ст. 160 ГК, но применять его можно только в тех случаях, которые разрешены законом.

Так вот, судьи и налоговики считают, что раз в НК РФ не содержится указания на возможность использования факсимиле при визировании счетов-фактур, то этого делать нельзя. Кроме того, и закон «О бухгалтерском учете» обязывает все бухгалтерские документы заверять именно личными подписями, а не каким-либо иным способом. Таким образом, при представлении «факсимильного» счета-фактуры существует большая вероятность отказа в вычете по НДС.

О том, какими еще способами может быть нанесена подпись, читайте в статье «Можно ли использовать факсимимле на счетах-фактурах?».

Вычет НДС по авансовым счетам-фактурам

Предъявление НДС к вычету — это операция, требующая строгой доказательности. Право на вычет по НДС покупатель получает только при условии наличия у него правильного во всех отношениях счета-фактуры. Если же вы перечисляли своему поставщику предоплату, он должен вам выдать еще и авансовый счет-фактуру. Возможность такого вычета предусмотрена п. 9 ст. 172 НК РФ. Но для того чтобы покупатель мог воспользоваться «авансовым» вычетом, он должен иметь:

Обратите внимание: в случае применения безденежной формы расчетов покупатель не сможет применить вычет по НДС, поскольку в данном случае не будет подтверждающего платежного документа на предоплату. Кроме того, счета-фактуры, которые получены на суммы предоплаты – полной или частичной, при безденежных вариантах расчета не могут быть зарегистрированы в книге покупок, а ведь итоговая сумма НДС к вычету переносится в налоговую декларацию именно из нее.

Итоги

Вычет по НДС — величина выставленного продавцом налога, на которую налогоплательщик вправе уменьшить сумму исчисленного НДС к уплате. Но чтобы предъявить входной НДС к вычету, важно учитывать все условия, предписанные НК: поставить товары на учет, использовать их в НДС-облагаемой деятельности и предъявить корректно заполненные документы. Особое внимание налоговики уделяют проверке входных счетов-фактур, т. к. при наличии ошибок в данных документах НДС исключат из сумм к возмещению.

Порядок применения (принятия) налоговых вычетов по НДС: условия

Как принять НДС к вычету

Каждый налогоплательщик-покупатель вправе уменьшить начисленный налог на добавленную стоимость на сумму «входного» НДС по приобретенным товарам (работам, услугам).

Это право ему предоставлено в соответствии с п. 1 ст. 171 НК РФ. При этом в соответствии с данной статьей вычетам подлежат суммы налога, которые были (п. 2 ст. 171 НК РФ):

Следует учесть, что право на вычет НДС отсутствует, если:

Условия принятия НДС к вычету

Для того чтобы воспользоваться правом на вычет по НДС, необходимо соблюсти ряд требований, прописанных в п. 1 ст. 171 и п. 1 ст. 172 НК РФ:

ВАЖНО! Еще одним из требований по отношению к импортируемым товарам является наличие расчетных документов, которые подтверждают факт оплаты НДС при ввозе в РФ.

Принятие НДС к вычету: некоторые особенности

Прежде всего, для принятия НДС к вычету не имеет значения, была ли произведена оплата за приобретенный товар. Это значит, что покупатель может принять к вычету НДС даже при непогашенной кредиторской задолженности (письма Минфина России от 21.06.2013 № 03-07-11/23503, ФНС России от 03.09.2010 № ШС-37-3/10621, постановления ФАС Восточно-Сибирского округа от 25.02.2010 № А74-3115/2009, ФАС Центрального округа от 15.02.2011 по делу № А68-896/10).

По общему правилу с 01.01.2015 вычет НДС производится в полном объеме по расходам, которые нормируются для налога на прибыль. С указанной даты утратил силу абз. 2 п. 7 ст. 171 НК РФ, согласно которому вычет НДС производился в размере, соответствующем нормативу признания расходов для налога на прибыль.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы приняли НДС к вычету. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Исключение составляют расходы на командировки и представительские расходы. Вычет НДС по таким расходам продолжает нормироваться (п. 7 ст. 171 НК РФ).

Вычет налога на добавленную стоимость можно применять и в таких случаях:

Причины отказа принятия НДС к вычету

Основной причиной отказа в использовании права на вычет является неправильно оформленный счет-фактура. При этом необходимо обратить внимание на то, что ошибки при оформлении такого документа, которые не создают проверяющим проблем с идентификацией сторон сделки, объекта налогообложения, рассчитанных сумм налога и ставки НДС, не являются основанием для отказа в их принятии. Эта норма прописана в п. 2 ст. 169 НК РФ.

Также в вычете НДС будет отказано, если:

На практике налоговая инспекция отказывает в вычете НДС в следующих случаях:

Рассмотрим некоторые из этих случаев подробнее.

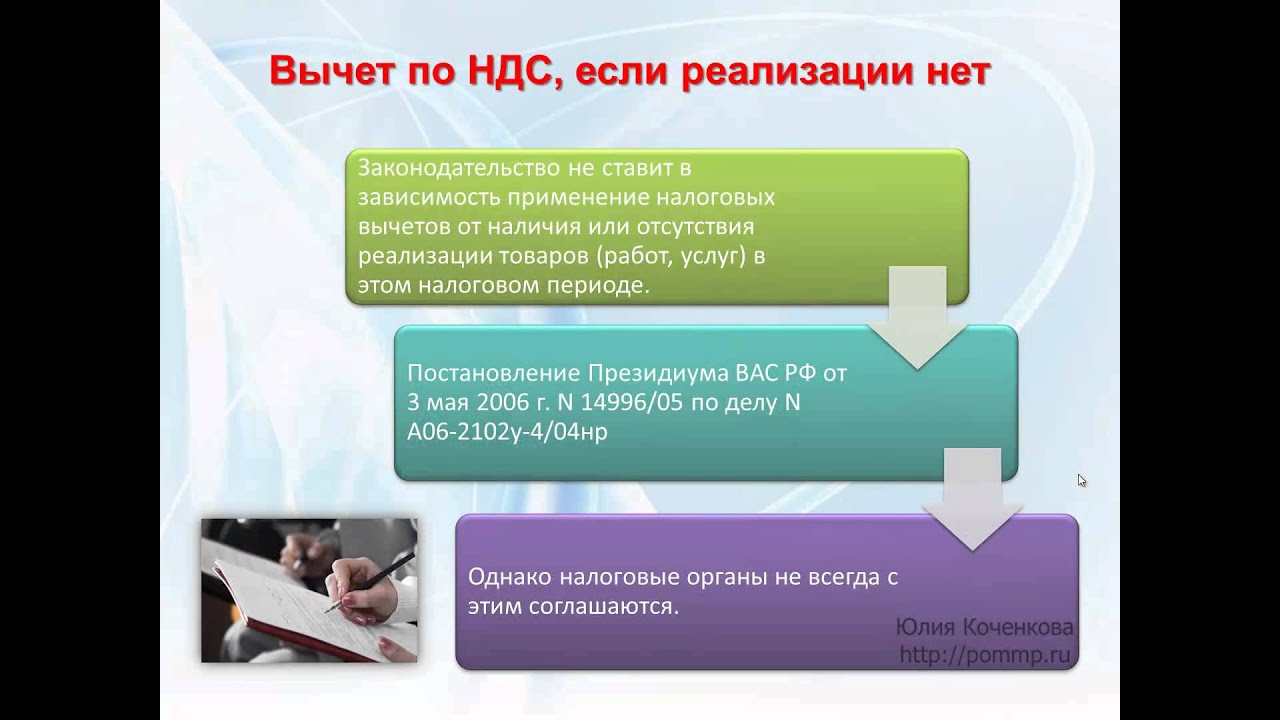

Вычет НДС при отсутствии реализации

Долгое время чиновники считали, что отсутствие реализации (налогооблагаемой базы) препятствует получению вычета по НДС. Однако по прошествии некоторого времени финансовое ведомство и ФНС России поменяли свою позицию. Так, чиновники признали, что наличие налоговой базы по НДС не является условием для вычета (см. письма Минфина России от 19.11.2012 № 03-07-15/148, ФНС России от 28.02.2012 № ЕД-3-3/631@).

Поэтому если налоговая инспекция отказывает вам в вычете НДС, можете смело оспаривать такое решение. Заметим, что суды полностью поддерживают налогоплательщика. Например, Арбитражный суд Дальневосточного округа отклонил довод налоговой инспекции о том, что при отсутствии деятельности, направленной на получение дохода, вычет неправомерен. Судьи указали, что Налоговый кодекс РФ не содержит такого условия для вычета НДС, как наличие в налоговом периоде операций по реализации (постановления АС Дальневосточного округа от 17.11.2014 № Ф03-4979/2014, АС Западно-Сибирского округа от 07.12.2015 № Ф04-27771/2015 по делу № А46-2573/2015).

Дробление суммы вычета по одному счету-фактуре на несколько частей

С 2015 года неактуальным стал вопрос о возможности или невозможности дробления вычета. Редакция НК РФ, действующая с 2015 года, допускает осуществление вычета в течение 3 лет с момента принятия приобретения на учет (п. 1.1 ст. 172 НК РФ), в очень редких случаях ограничивая его полной суммой (абз. 3 п. 1, п. 4 ст. 172 НК РФ, письмо Минфина России от 19.12.2017 № 03-07-11/84699) предъявленного поставщиком налога.

Перенос вычета на более поздний период

С 01.01.2015 в НК РФ закреплено право налогоплательщика применить вычет НДС в течение 3 лет с момента принятия на учет приобретенных товаров (работ, услуг) (п. 1.1. ст. 172 НК РФ). Установленный 3-летний срок истечет одновременно со сроком представления декларации за такой же квартал, в котором за 3 года до этого приобретенные товары (работы, услуги) были приняты на учет (письмо Минфина России от 12.05.2015 № 03-07-11/27161).

Однако некоторые вычеты нельзя перенести на более поздний период (письма Минфина России от 17.10.2017 № 03-07-11/67480, от 09.04.2015 № 03-07-11/20290 и № 03-07-11/20293), и их надо учесть в уменьшение начисленного налога в полном объеме в том квартале, когда для этого возникли соответствующие условия. Это вычеты:

Вычет по «опоздавшим» счетам-фактурам

С 01.01.2015 в п. 1.1 ст. 172 НК РФ установлено, что если счет-фактура получен после завершения налогового периода, в котором товары (работы, услуги), имущественные права приняты на учет, но до срока сдачи декларации за этот период, то НДС можно принять к вычету в периоде приобретения.

Эксперты КонсультантПлюс разъяснили, какими документами можно подтвердить вычет по НДС:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

Условия для применения права на вычет НДС четко прописаны в ст. 172 НК РФ:

При этом с 01.01.2015 налогоплательщик вправе (п. 1.1 ст. 172 НК РФ):

На практике часто возникают споры с налоговыми органами из-за правомерности вычета в определенных ситуациях. К решению каждого из них нужен индивидуальный подход. Однако четкое следование правилам, установленным НК РФ, повышает вероятность решения спора в пользу налогоплательщика. Даже если свою правоту не удастся доказать налоговой инспекции, это можно успешно сделать в судебном порядке.